一文读懂 Loopscale:Solana 上的订单簿借贷协议

作者:互联网 时间: 2025-09-30 14:04:01

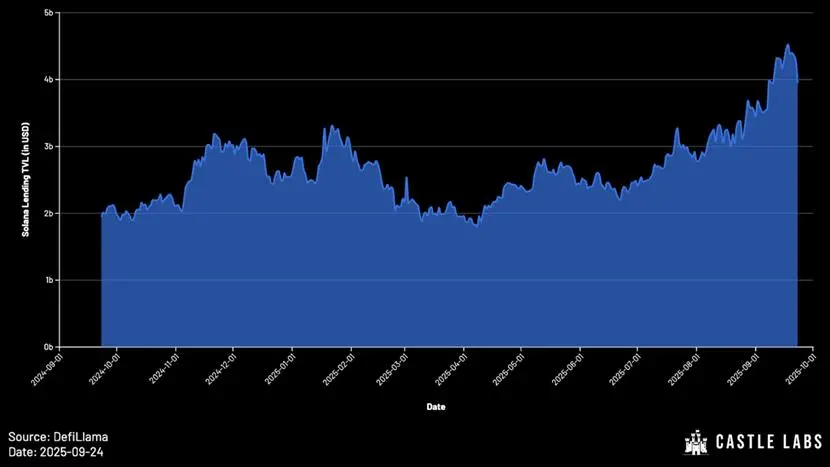

尽管以太坊的 DeFi 总锁仓价值( TVL )仍远未达到 2021 年的峰值,但 Solana 的 TVL 已实现显著增长,目前已创下历史新高。

Solana 生态系统的特性使其成为借贷协议的理想选择。 Solend 等协议便是明证——该协议早在 2021 年存款规模已接近 10 亿美元。尽管 FTX 崩盘在随后几年对 Solana 借贷生态的发展造成了严重冲击,但 Solana 上的借贷协议展现出了强大的韧性,并催生了新一轮增长浪潮。

2024 年, Solana 链上借贷协议的 TVL 尚不足 10 亿美元,如今这一数字已突破 40 亿美元 。其中, Kamino 以超 30 亿美元的 TVL 领跑, Jupiter 则以 7.5 亿美元的 TVL 紧随其后。

本研究将首先分析基于资金池的借贷模型的局限性,及其他替代模型的兴起。随后深入探讨 Loopscale 的价值主张、独特功能,及其为用户带来的实际益处。最后展望借贷市场的未来发展趋势,并提出若干值得思考的问题。

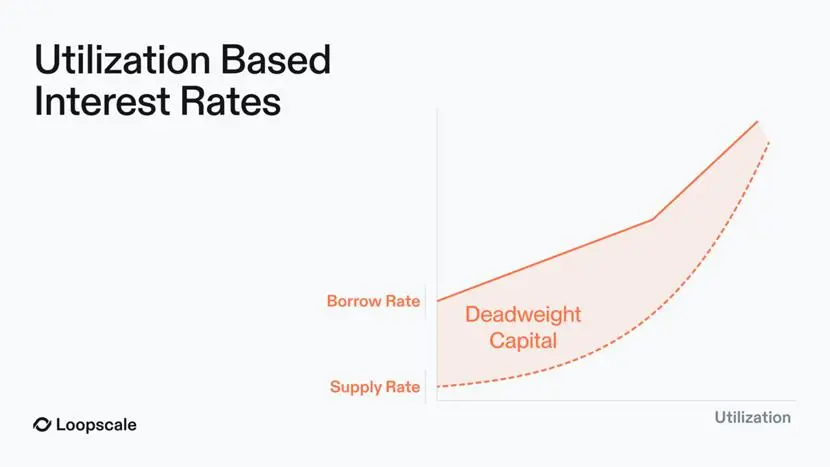

主流借贷协议(如 Aave 和 Compound )普遍采用资金池模式:用户向池中注入流动性,供他人借入。利率根据资金利用率(借款总量 / 存款总量)由算法动态调整。

早期受以太坊主网架构限制,这类协议设计灵活性受限。 虽然资金池模式在启动阶段和保障抵押资产流动性方面具有优势,但其存在明显短板:

为缓解这些问题, Euler 、 Kamino ( V2 )和 Morpho ( V1 )等协议引入精选金库( curated vaults ),由专业管理者配置资金、设定利率。

这种务实的改进无需借贷协议彻底重构技术栈即可转型,同时能解决资金池模型的部分问题。在精选金库模型中,金库由经过筛选的 “管理者”( curator )负责管理,这些管理者具备专业的研究能力和风险控制能力,负责资金配置、市场选择、利率设定及贷款结构设计。该模式为用户带来的优势包括:

然而,精选金库也存在缺陷:

信任与利益一致性问题 :金库由第三方管理者运营,用户需对其产生信任,且管理者与用户之间的利益一致性难以完全保障。

管理者竞争与借款人成本上升 :管理者负责设定风险参数、制定策略、调整流动性以追求更高收益。在调整流动性的过程中,管理者的不同策略间会形成竞争,同时对借款人产生不利影响 —— 由于管理者有动力维持高资金利用率以向贷方提供可观的年化收益率( APY ),这会推高借款利率,增加借款人成本。

精选金库也未能解决的资金池固有缺陷:

尽管精选金库通过拆分流动性,优化了风险管理,其本质仍是资金池模式的变体。随着支持的资产种类和风险组合日益增多,精选金库的数量不断增加,其逻辑已趋近订单簿模型——每一笔借贷报价都是一个具有特定条款的 “独立市场”,实现极致精细化。

订单簿借贷的概念虽早被认可,但过去受限于以太坊等网络的交易成本高昂且存在技术限制,订单簿模型的部署往往不切实际,在可扩展性和资金效率方面也存在明显缺陷。

而 Solana 等替代公链的崛起改变了这一局面 —— 其低交易成本和高吞吐量的特性,终于使构建可扩展、高效的订单簿式借贷市场成为可能。

资金池模型曾为借贷协议的规模化发展提供了支撑,但订单簿模式为市场提供了亟需的灵活性,尤其适合机构用户和多样资产类型,如生息 RWA 代币(如 OnRe 的 ONyc )、 AMM LP 头寸、 JLP/MLP 代币及 LSTs ( TVL 超 70 亿美元),使用户完全掌控风险配置。

Loopscale 是 Solana 链上基于订单簿的借贷协议,目前其存款流动性已超 1 亿美元,活跃贷款规模达 4000 万美元。

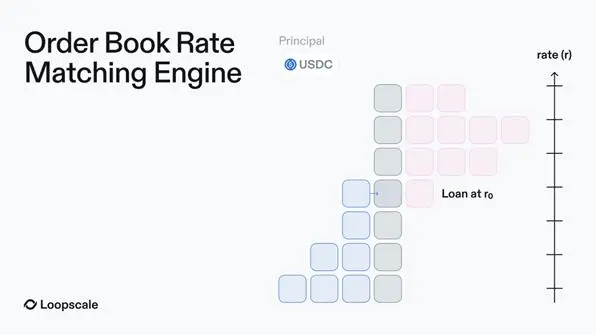

与传统基于资金池的借贷平台不同, Loopscale 的核心创新在于允许出借人创建定制化订单,自主设定贷款结构和风险参数,这些报价会根据利率及其他条款在订单簿中 “挂牌”,由 Loopscale 的匹配引擎完成借贷匹配。

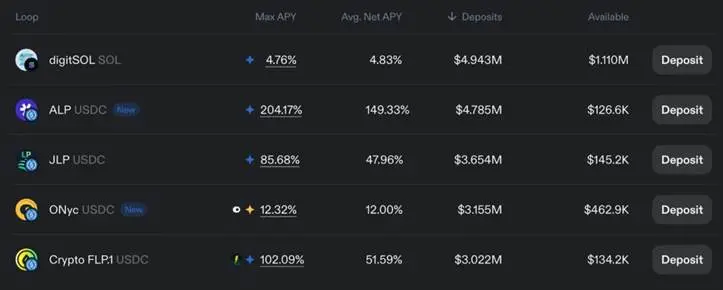

①自动化金库 :

对于希望进一步简化操作的用户, Loopscale 通过自身的 “精选金库” 实现流程自动化。 注入金库的流动性可在所有经管理者批准的市场中使用,每个金库都配有一名风险管理者,负责设定独特的风险偏好和策略。

这一设计形成了差异化的策略体系,能满足不同用户的风险需求:例如,部分用户可能愿意通过 USDC OnRe 金库承担再保险相关风险(通过 ONyc 代币);而风险偏好保守的用户,则可选择将资金存入 USDC Genesis 金库 ——该金库会在 Loopscale 各市场中进行稳健的流动性分散配置。

②一键循环杠杆 :

除传统借贷外, Loopscale 还支持 “资金循环” 功能。通过该功能,用户可对生息资产(包括 JLP 、 ALP 、 digitSOL 、 ONyc 等)进行杠杆操作,具体原理如下:

资金循环的核心逻辑是:存入抵押资产后,借入与抵押资产相同的资产,使初始持仓和借入的代币均能产生收益。用户可获得的杠杆倍数取决于市场的贷款价值比( LTV )。

以流动性质押代币( LST )为例,传统资金循环流程如下:

1. 存入 wstETH (包裹式质押 ETH );

2. 借入 ETH ;

3. 将 ETH 兑换为 wstETH ;

4. 再次借入 ETH ,以获取更高的 wstETH 收益。

需要注意的是,只有当 LST 的收益率高于借款年化利率时,资金循环操作才具备实际收益。

而在 Loopscale 上,这一流程被简化为 “一键操作”,用户无需手动完成多步操作。

通过资金循环功能,用户可最大化生息代币的 APR ;

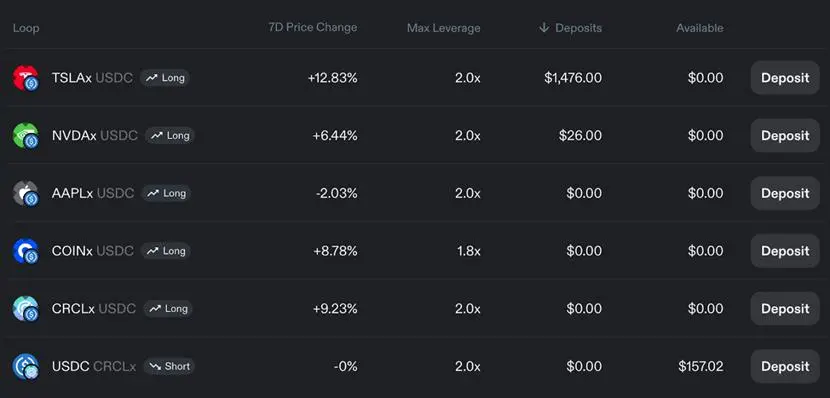

此外,杠杆式资金循环还允许用户对股票等资产进行方向性杠杆交易。

③资金池模型缺陷的解决方案

( 1 )流动性聚合

订单簿模型可解决资金池市场的流动性分散问题。 Loopscale 通过创建 “虚拟市场”,进一步解决了资金池模型的流动性分散及早期订单簿模型中资金难以复用的问题。贷方只需一次操作,即可在多个市场中同步挂单,无需受限于单一市场或管理多个持仓。

( 2 )高效定价

Loopscale 上的每个市场都是模块化的,拥有独立的抵押资产类型、借贷利率和条款。这意味着贷方可针对特定抵押资产和本金设定利率,不再受资金利用率的限制。最终,每种资产的利率会根据订单簿中的市场供需(可能受资产波动性等因素影响)动态调整。

这一设计同时实现了以下目标:最大限度减少 “无效资金”;确保借款利率与存款利率完全匹配(在资金池模型中,“利息收益需分配给所有存款用户,导致贷方收益低于借方成本”,而在 Loopscale 上,利息仅支付给被实际利用的资金,实现了利率的精准匹配);

特别是,支持固定利率、固定期限贷款,满足机构用户需求 —— 机构用户通常不愿接受资金池模型中基于利用率波动的利率。

( 3 )优化资金利用

Loopscale 借助 “优化收益”机制,减少订单簿中等待匹配的闲置资金。其运作逻辑简单直接: Loopscale 将这部分闲置流动性引导至 MarginFi 平台,确保贷方在订单匹配完成前,仍能 “获得有竞争力的收益”。

( 4 )扩展资产支持范围

Loopscale 团队可轻松与其他协议集成,并充分利用 Solana 的资产组合性,支持那些在资金池市场中难以获得流动性的资产。

④为用户带来的实际收益

上述特性为用户带来了切实可见的好处:用户可完全自主掌控贷款条款、抵押资产及参与的市场,实现精细化管理;随着借贷市场在利率层面的竞争加剧, Loopscale 模型相比基于资金池利用率的定价方式更具优势 —— 通过直接匹配订单,利率能实现精准对齐,既为借款人节省成本,也为贷方提高收益。

Loopscale 通过订单簿的灵活性与模块化市场结合,直面资金池模式的低效问题,为用户提供定制化利率、优化抵押品定价和风险管理工具。

随着 DeFi 向机构资本和 RWA 拓展,订单簿模式将成为链上借贷规模化的重要基础设施。 Loopscale 已支持多种 RWA 及 奇异资产,并持续拓展合作。新增市场仅需预言机和初始流动性(可由金库或个体贷方提供),门槛大幅降低。

当前, Solana 生态正受益于新代币原型的广泛采用,包括价值数十亿美元的 LST 、流动性质押衍生品( LRT )、质押 SOL (已占 SOL 总供应量的 60% )、流动性头寸、 RWA 资产等。在此背景下,降低新资产作为抵押品的接入门槛,是提升市场效率的关键。订单簿借贷模型的可行性已得到市场广泛认可 —— Morpho 等协议已在其 V2 版本中推出了类似设计。

尽管 Loopscale 在 2025 年 4 月(上线后不久)遭遇了黑客攻击,但团队展现出了强大的韧性,所有资金均已追回。需要注意的是,处理复杂抵押品本身存在风险,无论是从运营层面还是用户界面层面,都需进行充分的风险评估与管控。若能妥善应对这些挑战, Loopscale 有望借助 Solana 的技术栈实现架构优化,并顺利推进平台规模化发展。

相关资讯

-

- 模拟人生4字体怎么放大 字体放大方法汇总

- 2026-07-04

-

- 模拟人生4怎么添加家庭成员 家庭成员添加教程

- 2026-07-04

-

- 王者荣耀7月4日每日一题2026答案汇总

- 2026-07-04

-

- 地牢猎手6伙伴攻略地牢猎手6最强伙伴搭配与培养手册

- 2026-07-04

-

- 地牢猎手6水项链获取攻略 地牢猎手6装备掉落与合成方法详解

- 2026-07-04

-

- 地牢猎手6兑换码领取方法:地牢猎手6最新可用兑换码渠道汇总

- 2026-07-04