Tether在黄金突破5500美元的过程中扮演了什么角色?

作者:互联网 时间: 2026-01-30 13:04:02

Tether对实物黄金日益增长的需求,正使这家全球最大稳定币发行商成为黄金市场中不可忽视的新势力。

但它真有实力单方面重订黄金价格吗?

Tether增持黄金仅产生边际需求——短期价格影响有限

CEO Paolo Ardoino表示计划将黄金在投资组合中的占比从7%提升至10-15%。

"我们投资组合中比特币和黄金的配置将分别维持在10%和10-15%的合理水平,"他在路透社专访中透露。

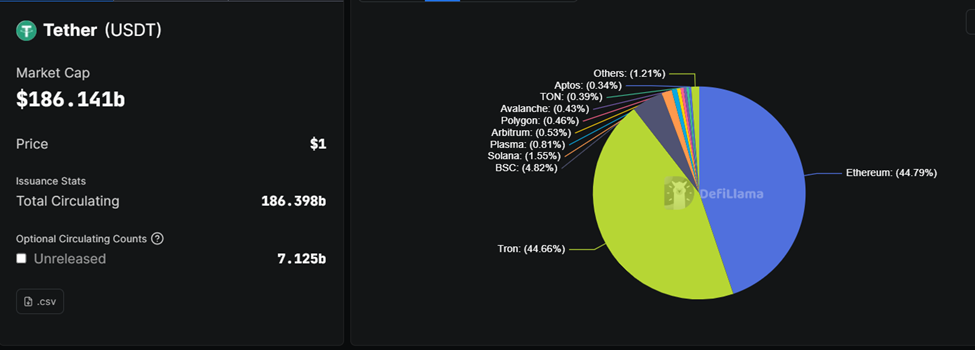

若该计划落地,黄金将与美债、比特币并列成为Tether核心储备资产。按当前1860亿USDT流通量计算,这将带来数十亿美元的增量黄金需求——前提是储备规模持续增长且利润保持留存。

实际上Tether可能已接近目标区间下限。最新披露显示其持有130-140吨实物黄金,价值约230-240亿美元。

在持续一年的大规模收购后(金价突破5000美元/盎司),黄金已占其总储备的12-13%。

Ardoino证实目前每周购入1-2吨黄金,该节奏将至少维持数月。

从市场机制看,这种需求冲击几乎完全作用于需求端——众所周知黄金供应在短期内缺乏弹性。

全球年矿产金量约3500-3600吨,回收金再贡献1200-1500吨,这些供给无法在数周或数月内响应需求激增。

因此Tether主要通过场外市场和瑞士精炼商获取现有地面库存,而非期货交易所。

Tether购金如何边际影响金价

按年化50-100吨计算,Tether需求约占全球年供应量的1-2%。虽不足以主导市场,但足以产生边际影响。

短期效应体现在实物流动性收紧:由于Tether持续囤积可交割黄金并窖藏,而非持有纸黄金,这减少了交易商和托管方的即期黄金存量。

当央行或ETF需求同步走强时,这种收紧会缩小买卖价差,使金价对边际买家更敏感。

其对价格的影响更偏向支撑性而非爆发性。每周1-2吨的采购量仅占全球日交易量(尤其是期货市场)的零头。

但这种可预测的、资产负债表驱动的持续买入,有助于夯实价格底部。

单独来看,这类资金流可能在短期内助推1-3%涨幅——当美元走弱、实际收益率下降或地缘风险升温时尤为明显。

同等重要的是预期传导效应。Ardoino多次将黄金类比央行储备资产,这种表述与官方机构疯狂购金的时代背景产生共振。

近年来央行年购金量超1000吨,Tether作为透明大买家的出现,强化了黄金作为货币贬值和政治风险对冲工具的市场叙事。

这种信号效应可能吸引跟风投资者,放大超出Tether直接购买量的价格波动。

但存在天花板:即便按目标上限计算,Tether的黄金积累既不会改变长期供给曲线,也无法匹敌主权买家与ETF的合力。

美联储政策、美元强弱和全球风险情绪等宏观因素仍具决定性。

本质而言,Tether的黄金战略为市场增添了新的结构性需求底部。短期内收紧实物供应并边际支撑价格。

但它是稳定器而非破坏者,更多是在强化现有牛市基础,而非单独推动金价飙升。

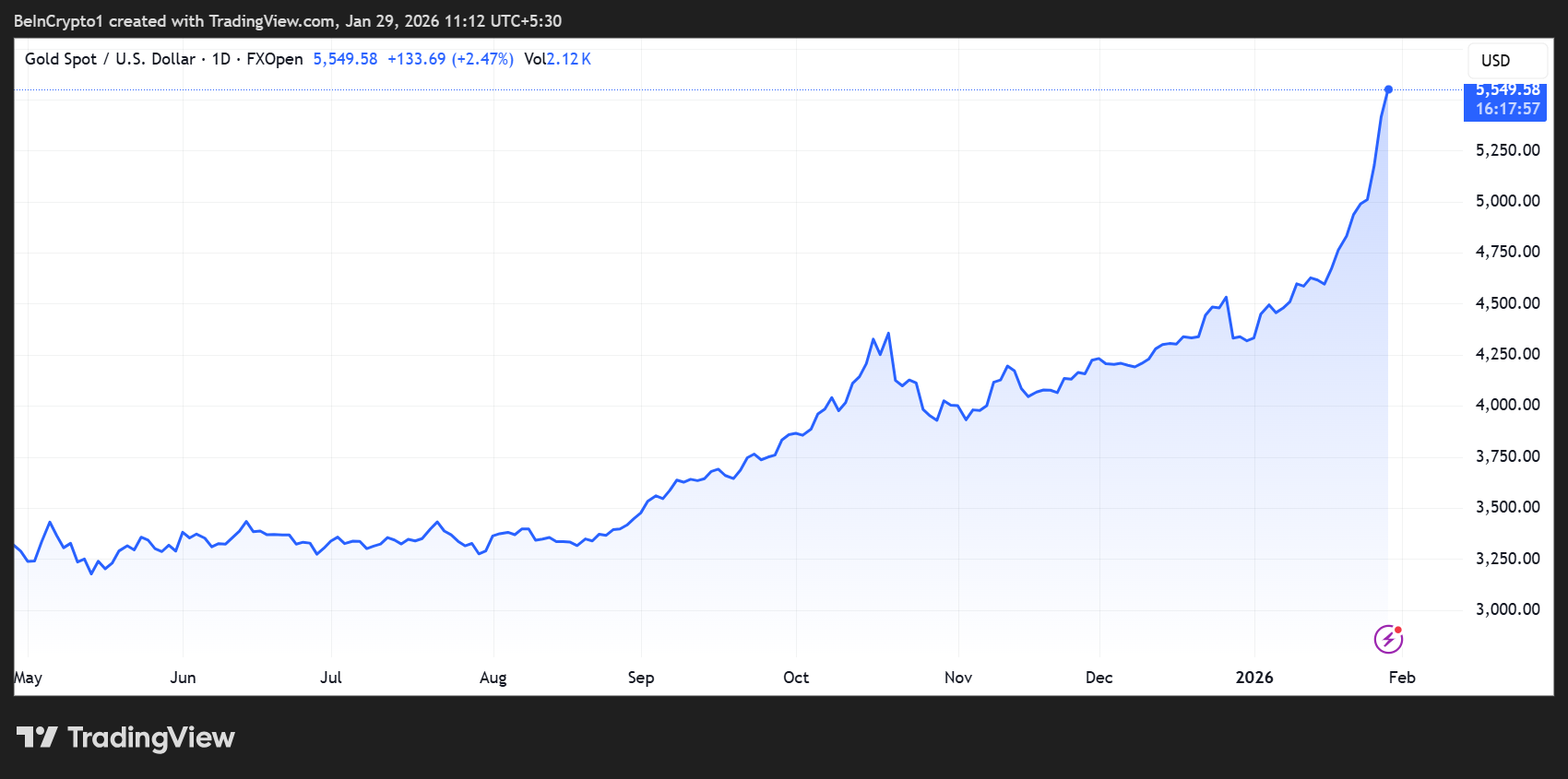

截至发稿,黄金报5549美元/盎司,年内涨幅近30%。

相关资讯

-

- 18周年庆版本DNF精灵骑士技能数据表

- 2026-06-16

-

- DNF18周年庆版本影舞者技能数值表

- 2026-06-16

-

- 忍者技能数据表 DNF18周年庆版本

- 2026-06-16

-

- 流放之路2斯瓦林之遗产属性效果全览

- 2026-06-16

-

- 流放之路2 斯塔空加之首之遗产属性效果一览

- 2026-06-16

-

- DNF18周年庆版本死灵职业技能数据表

- 2026-06-16