重磅!安森美70亿美元收购Synaptics :抢夺边缘AI和物理AI商机

作者:互联网 时间: 2026-07-02 08:27:52

6月,安森美先后传来两大重磅消息。6月10日,安森美宣布推出全新GaNEXUS氮化镓(GaN)功率产品组合,该系列为AI数据中心、工业自动化、机器人及能源基础设施等应用中实现更高能效、更高功率密度及更优热性能而设计。

6月26日,功率半导体大厂安森美(onsemi)宣布,已与 Synaptics 签署最终协议,拟以全股票交易收购这家边缘 AI 与无线连网芯片公司,交易企业价值约 70 亿美元。此次交易采用固定换股比例,即每股Synaptics股票可以兑换1.350股安森美普通股,按照双方过去10个交易日成交量加权平均股价计算,该交易对应约19%的溢价。

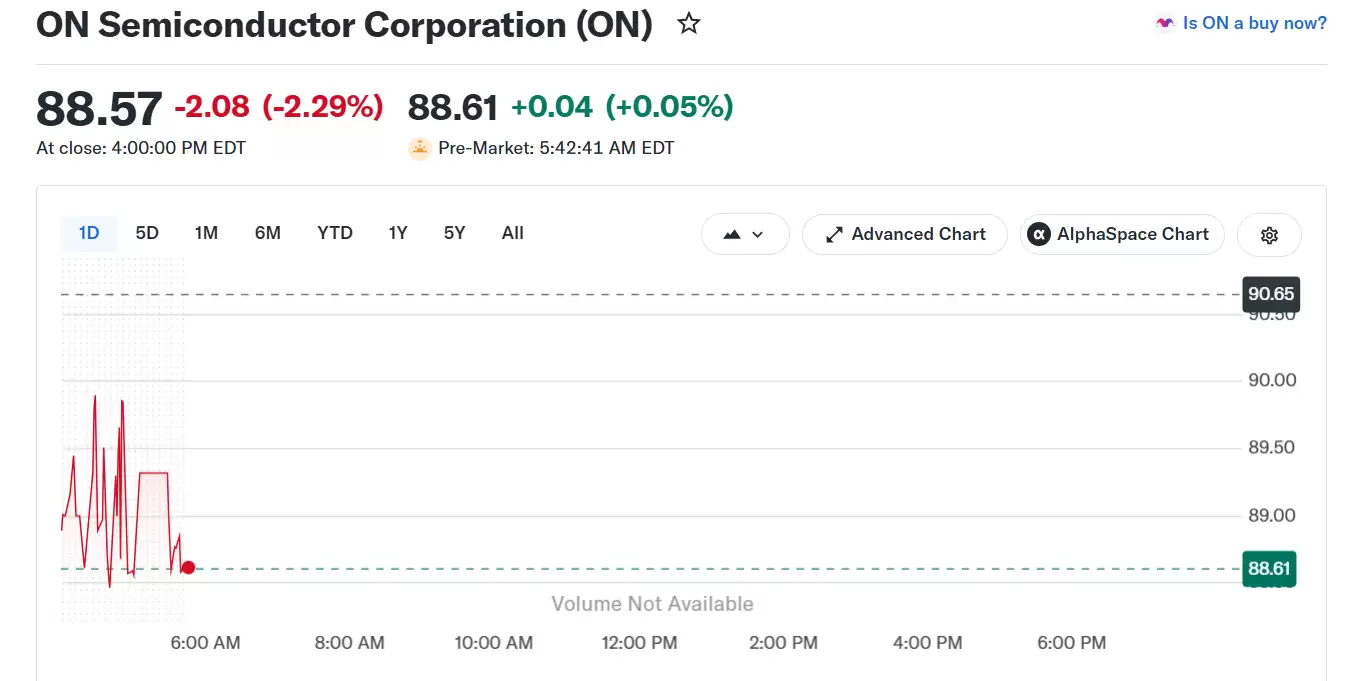

外媒指出,这是安森美历来规模最大的收购案。资本市场似乎并不领情,消息公布后,安森美在6月26日股价重挫23%。

安森美为何收购Synaptics?

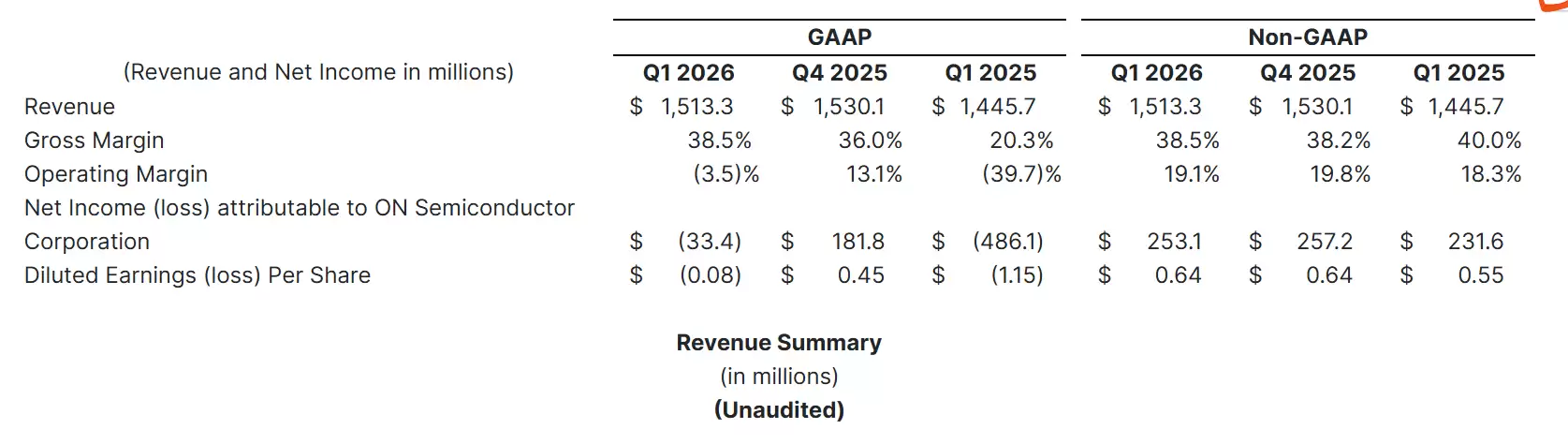

安森美半导体是碳化硅的主要生产商,并因其为汽车和电动汽车行业提供的电源和传感解决方案而广为人知。在碳化硅(SiC)功率器件领域,安森美是全球第二大供应商,市场份额约为 15%(仅次于 Wolfspeed)1。而在整体功率半导体市场中,安森美同样位列全球第二(仅次于英飞凌)。在2025年技术大会上,安森美表示,随着电动汽车(EV)的母线电压向 800V 迈进,预计 SiC 在新型电动汽车中的市场份额将进一步扩大。同时,现有电动汽车也有望加速向 SiC 转型。2026年5月4日,安森美第一季度财报显示,公司营收达到15.13亿美元,本季度需求走强,业绩超出预期,公司走上复苏之路。值得关注的是,安森美人工智能数据中心业务加速增长,环比增长超过30%,由于人工智能在电力产业链中得到更广泛的应用,包括多家芯片供应商和领先的超大规模数据中心运营商,人工智能数据中心的收入同比增长超过一倍。

安森美看好,此次并购将让公司在 2030 年的潜在市场 (TAM) 增加 300 亿美元,达到 2,430 亿美元,预计收购 Synaptics 后,公司将站上“电源、感测、连网运算与控制”四大实体 AI 支柱的交会点,让机器能够在实体世界中感知、决策、行动并自我适应。

安森美(onsemi)并购 Synaptics,不仅是业务互补,更是从零组件走向“实体 AI”系统整合的关键转型。

过去安森美深耕电源与感测芯片,在汽车与工业市场奠定优势,但要进一步跨入机器人、自动驾驶等“实体 AI”领域,仅有感测能力远远不足,还需要强大的边缘运算与无线连网能力来处理数据并做出实时控制。Synaptics聚焦边缘AI处理器(Astra平台)、无线网络(Wi-Fi/蓝牙/GPS)和人机界面技术,能把安森美的感测数据直观的转化为行动。

“此次交易将立即增加互联计算能力,扩大我们的软件和生态系统覆盖范围,并使安森美半导体能够为客户日益增长的智能系统需求提供更大的价值,”安森美半导体首席执行官哈桑·埃尔-库里表示。

Synaptics 总裁暨执行长 Rahul Patel 表示,今日宣布的交易,是加速 Synaptics 在 Edge AI 与 Physical AI 成长及领导地位的重要一步。Synaptics 在 AI 原生运算、连接与人机接口上的优势,将与 onsemi 在智慧电源与感测领域的领导地位结合,为客户提供横跨 Edge AI 技术堆栈各层的整合解决方案与开发平台。

科技公司正竞相收购,以增强自身的人工智能能力

高通本周收购了基础设施初创公司 Modular,以增强其软件能力。本月,Salesforce 宣布将以约 36 亿美元收购人工智能客户服务平台 Fin 。

安森美半导体 (ON Semiconductor) 与 Synaptics 的收购预计将于 2027 年年中完成。作为收购的一部分,Synaptics 的股东每持有 1 股 Synaptics 股票,将获得 1.350 股安森美半导体的普通股。

这两起半导体巨头近期的重磅并购案,共同揭示了当前芯片产业正在发生的深刻变革,揭示行业发展三大趋势:

1、竞争焦点从“单纯硬件参数”转向“软硬协同与全栈能力”

过去几十年,芯片行业的竞争主线是制程、良率和算力密度等硬件参数。但随着AI算力需求的爆发,硬件供应已不再是唯一瓶颈,软件层面的适配效率和算力能效成为新的核心约束。芯片巨头们意识到,仅靠硬件无法满足大规模AI落地的需求,必须通过并购来补齐软件短板,构建“硬件+软件”的全栈能力,以降低开发门槛并提升系统运行效率。

2、AI发展重心从“云端”向“物理世界(边缘侧)”下沉。物理AI强调AI必须嵌入硬件中,在自动驾驶、机器人、工业设备等实体终端实现实时的感知、决策、执行与自适应。安森美收购Synaptics,正是为了补齐边缘端的连接计算与人机交互能力,从而在物理AI赛道建立领先优势。

3、并购成为科技巨头“快速补课”的核心战略手段。无论是安森美斥资70亿美元获取物理AI的入场券,还是高通通过全股票交易将Modular团队纳入体系,都表明半导体巨头正通过大规模并购来加速自身的战略转型与生态构建。

相关资讯

-

- 香肠派对西游悟空挑战模式玩法详解

- 2026-07-02

-

- 崩坏星穹铁道千冶刃技能效果详析

- 2026-07-02

-

- 望月赚钱窍门分享

- 2026-07-02

-

- 为何斩月是动漫史上最重要的武器之一

- 2026-07-02

-

- 命运2 6月9日迎来最终更新:团队重心将转向其他项目

- 2026-07-02

-

- 红色沙漠生活生活如何获得

- 2026-07-02