币安交易所小白理财课:如何利用赚币(Earn)和保本型活期获得新手首笔收益

作者:互联网 时间: 2026-07-03 11:26:50

刚注册币安的新手,最容易卡在一个问题上:买到第一笔 USDT 或其他主流币以后,是马上去做现货交易,还是先放着不动?如果你还没学会看 K 线,也不想一上来就碰合约,高杠杆和复杂策略先放一边,把小额闲置资产放进币安赚币(Earn)的保本赚币活期产品,是更容易理解的第一课。

币安安装下载

注册入口:

app下载:

这里先把结论说清楚:赚币不是让新手一夜翻倍的工具,它更像“把暂时不用的币放到一个可查看、可赎回的收益账户里”。适合小白先从 USDT、USDC、BNB、ETH 这类常见币种的小额资产开始,目标不是冲高收益,而是学会三个动作:看产品类型、确认申购规则、知道什么时候赎回。

币安页面里现在把这类入口放在“理财”下面,新手重点看“保本赚币”和“活期产品”。页面会展示币种、年利率区间、期限是活期还是定期。看到年利率时不要只盯最高数字,要同时看币种、期限、额度、奖励规则和是否随时可赎回。收益率会变化,某个时间看到的数字,不代表之后一直固定。

一、先分清:Earn、保本赚币、活期产品分别是什么

Earn 是币安理财大入口,里面有保本赚币、进阶赚币、质押、借币等不同产品。小白优先看保本赚币里的活期产品,因为它的理解成本最低:把资产申购进去,系统按规则产生奖励,需要用钱时再赎回到现货账户或对应钱包。

“保本型”这个词容易被误解。它通常指产品按约定返还申购的数字资产本金,比如申购的是 100 USDT,赎回时看的是 USDT 数量,不等于所有风险都消失。加密资产本身仍然有价格波动、平台规则调整、网络拥堵和账户安全风险。小白第一笔不要拿大额资金试水,先用能承受波动的小额资产熟悉流程。

活期产品的关键优势是灵活,适合“我还没决定什么时候买币或交易,但也不想让资产完全闲置”的场景。定期产品通常期限更固定,可能有更高收益展示,但提前赎回、奖励计算、到期处理会更复杂。新手第一笔收益,优先从活期开始,等把申购和赎回跑通后,再考虑定期。

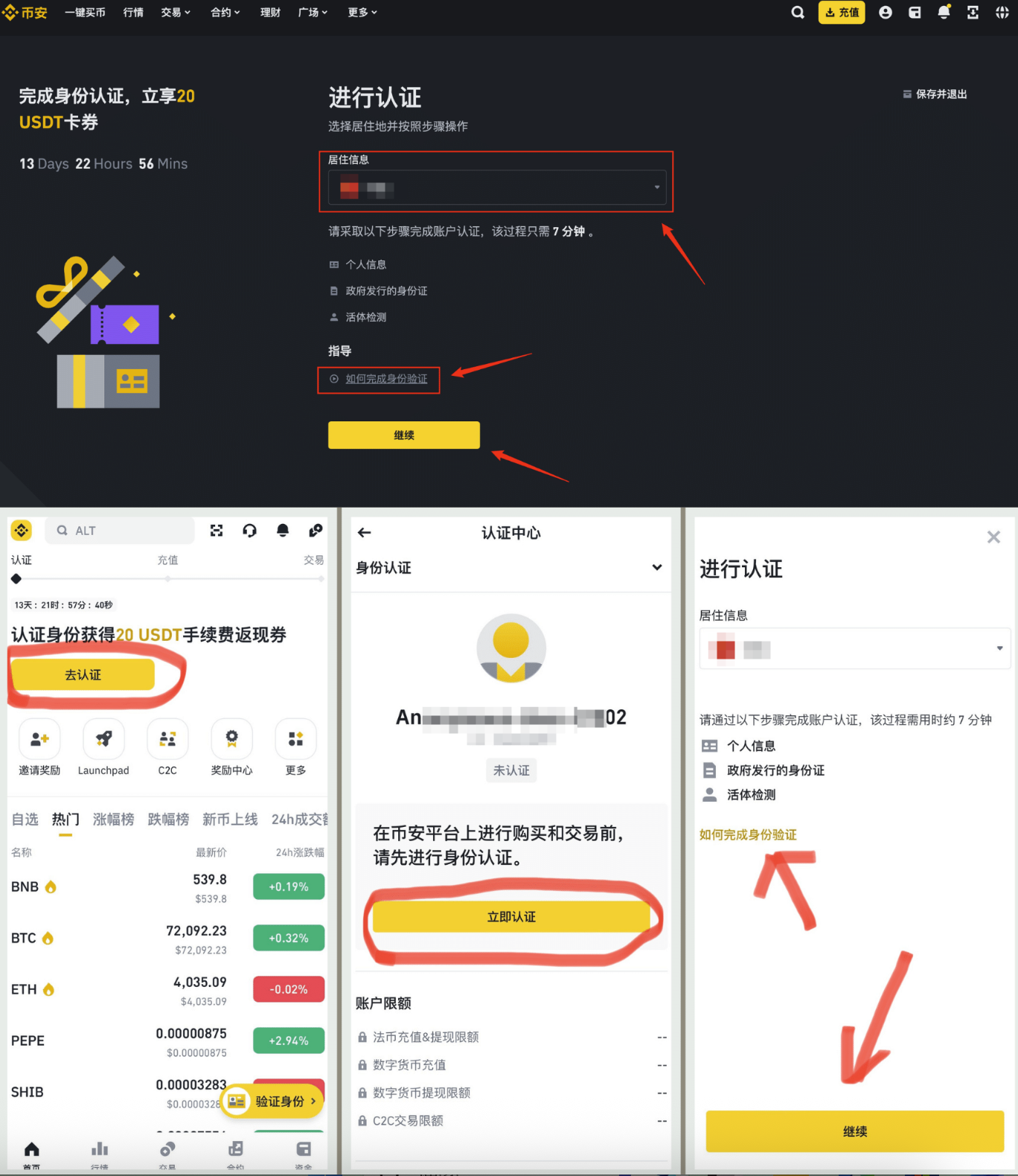

二、开户和准备:别急着申购,先把安全基础补上

想用 Earn,账号本身要先稳。新手至少完成三件事:注册币安账号,做身份认证,打开双重验证。没有做完身份认证时,部分买币、提现、理财或额度功能可能受限;没有双重验证时,就算收益产品再简单,账户安全也不够稳。

安全设置里,Google 验证器和反钓鱼码要分开理解。Google 验证器用于登录、提现等敏感操作的动态验证码;反钓鱼码用于识别官方邮件或通知,避免被仿冒邮件带到假页面。它们不是同一个东西,也不要把反钓鱼码当成 PIN 码。

如果你同时使用欧意,也可以把它当作备用学习平台:一个平台用于主账户操作,另一个平台用于对照入口和公告规则。但不要因为多开平台就分散安全管理,邮箱、手机、验证器、反钓鱼码都要单独确认,别把所有密码设成一样。

三、第一笔钱怎么来:先买小额 USDT,再进入赚币

小白最顺的路径通常是:先完成注册和认证,再通过快捷买币或 C2C 买入少量 USDT,确认资产进入现货账户后,再去理财入口找保本赚币。不要一边买币一边申购,一步一步来,出错时更容易判断问题在哪。

进入币安 App 后,可以从首页或底部功能区找到理财相关入口。简洁版和专业版显示方式可能不同,但核心动作相同:找到理财账户或 Earn 页面,进入保本赚币,再在推荐、活期产品或搜索框里找你持有的币种。看不到某个币种时,先确认你是否真的持有该币,以及该币是否有可申购额度。

四、怎么选活期产品:新手只看四个字段

第一看币种。首笔建议从 USDT、USDC、BNB、ETH 这类常见资产里选,不要为了高年化去碰自己完全不了解的小币种。第二看期限,活期更适合练手,定期要确认锁定天数。第三看年利率,年利率只是预估或实时展示,不是固定承诺。第四看赎回规则,确认什么时候能赎回、赎回到哪里、奖励何时发放。

很多新手会被高年化吸引,忽略额度和规则。比如页面上某个币种显示的收益区间很漂亮,但可申购额度可能很小,也可能只对部分资产区间有效。别把“最高”当成“你一定能拿到”。更稳的做法是先用小额申购,第二天或几天后查看奖励记录,再决定是否增加金额。

五、申购步骤:照着这个顺序走

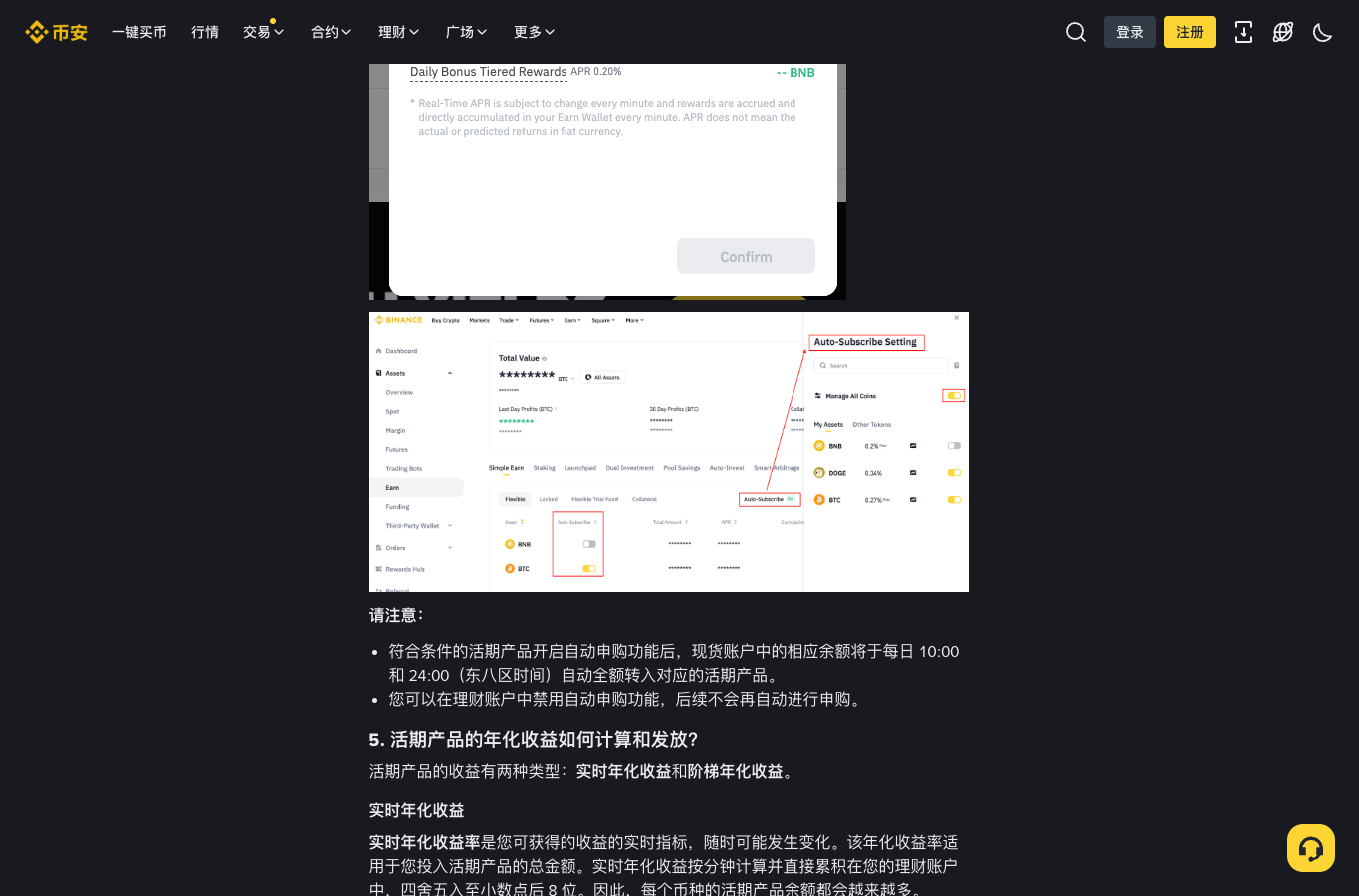

第一步,进入币安的“理财”或“Earn”页面,选择“保本赚币”。第二步,在产品列表里筛选“活期”或搜索你已经持有的币种。第三步,点进产品详情,不急着点申购,先看年利率、奖励来源、赎回规则和风险提示。第四步,输入少量金额,确认资金来源账户。第五步,提交申购后,到理财账户或 Earn 钱包里确认资产状态。

成功申购后,你看到的不是“现货账户余额变多”,而是资产从现货账户转到赚币相关账户或理财账户里。新手不要因为现货余额减少就慌,先去 Earn 资产页查看。如果页面显示已申购金额、产品名称、收益记录或可赎回按钮,说明流程基本跑通了。

首笔金额建议小一点,比如只拿你计划学习资金的一小部分。这样做有两个好处:一是能亲手确认申购、奖励、赎回的完整路径;二是万一选错币种或没看懂规则,损失和心理压力都小。新手理财课第一目标是建立流程感,不是追求一次性收益最大化。

六、收益怎么看:别只看一个年化数字

Earn 的奖励通常会在对应记录里展示,你可以在理财账户、Earn 历史记录或产品详情里查看。新手重点看三件事:奖励币种是不是你申购的币种,奖励发放时间是否符合页面说明,实际到账和预估年化是否有差异。只要产品年利率会动态变化,实际结果就可能和你申购当天看到的数字不同。

如果你只是想拿到“新手首笔收益”的体验,别频繁申购又马上赎回。先让资产停留一段时间,观察奖励记录怎么产生,再做下一步。要用这笔资金买币或交易时,再按赎回规则把资产转回可交易账户。不要在市场剧烈波动时临时学习赎回流程,容易紧张点错。

七、什么时候不适合申购

如果你马上要用这笔钱买币、提现或转账,就不适合先放进 Earn。即便是活期,也要考虑赎回到账路径和系统维护时间。资金用途越临近,越应该放在现货账户里保持可操作。

如果你还没做安全设置,也不适合急着申购。收益产品解决的是闲置资产效率,不解决账号被盗、假网站、钓鱼邮件这些问题。先确认官网入口、App 来源、双重验证和反钓鱼码,再谈收益。

如果某个产品的币种你完全不了解,也不要因为年化高就申购。币价本身的涨跌,可能远大于赚币奖励。对小白来说,第一笔收益最好来自你已经认识的资产,而不是被高收益数字带着走。

八、新手首笔收益检查清单

申购前确认:账号已完成身份认证,双重验证已开启,反钓鱼码已设置;资产来源清楚,金额是小额试水;产品类型是保本赚币里的活期产品;页面已经看过年利率、期限、奖励规则和赎回说明。

申购后确认:现货账户余额变化能解释,Earn 或理财账户能看到申购资产;奖励记录有入口可查;赎回按钮位置知道在哪里;需要交易或提现前,先把资产赎回到对应账户。做到这几步,才算真正完成了第一笔新手理财闭环。

币安 Earn 可以作为新手从“只会买币”过渡到“会管理闲置资产”的入门工具,但别把它当成稳赚不赔的魔法按钮。小额、看规则、能赎回、先安全,这是小白获得首笔收益前最该记住的顺序。

相关资讯

-

- 异环公测福利与活动有哪些

- 2026-07-03

-

- 风启之旅舒适性如何

- 2026-07-03

-

- 燕云十六声暑期版本包含哪些内容

- 2026-07-03

-

- 异环99级BOSS最新逃课教程

- 2026-07-03

-

- 《职场少女》V8.0超大更新:捏脸自由和职场沉浸

- 2026-07-03

-

- 燕云十六声大鹅宠物如何获得

- 2026-07-03